Durch die parallele Rechnungslesung ist es im SAP möglich, die Bewertung der Buchungskreise nach verschiedenen Rechnungslegungsvorschriften durchzuführen. So kann die Bewertung nach dem HBG, IFRS oder dem US-GAAP erfolgen. SAP bietet hier zwei Lösungen an: Die Kontenlösung und die Ledger-Lösung, wobei bei der Ledger-Lösung nicht die spezifischen Ledger (FI-SL) zu verstehen sind, sondern weitere Ledger im neuen Hauptbuch anzulegen.

Kontenlösung

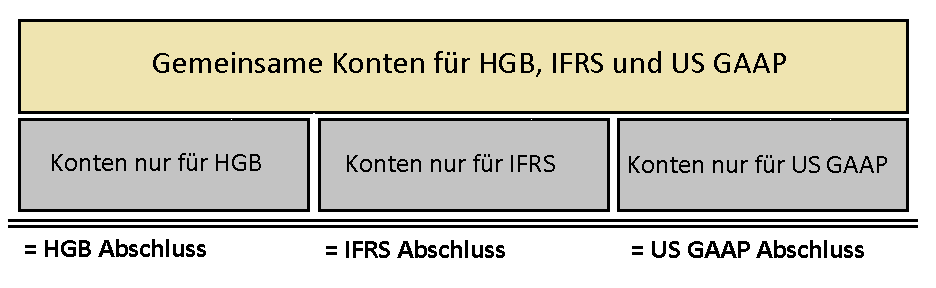

Bei der Kontenlösung werden zusätzliche Kontengruppen im SAP-System angelegt. Diese Kontengruppen fassen alle Konten zusammen, die für alle Rechnungslegungsvorschriften (z.B. HBG, IFRS, etc.) relevant sind. In einer weiteren Kontengruppe fassen Sie Konten zusammen, welche nach unterschiedlichen Rechnungslegungsforschriften gebucht werden müssen. Um hierbei im System die Übersicht zu behalten, empfiehlt es sich einen Präfix zu verwenden, um die Konten dementsprechend zu kennzeichnen. So werden gemeinsame Konten mit einem „G“ gekennzeichnet und spezielle Konten mit einem „S“.

Durch diese Aufteilung werden Buchungen, die für alle Rechnungslegungsvorschriften relevant sind, auf die gemeinsame Kontengruppe gebucht und Buchungen, bei denen unterschiedliche Rechnungslegungsvorschriften gelten, werden separat gebucht. Bei einem Abschluss nach einer Rechnungslegungsvorschrift, werden dafür die gemeinsamen Konten und die spezifischen Konten verwendet. Wobei für jede Rechnungslegungsvorschrift ein eigenes GuV-Konto verwendet wird.

Bei unterschiedlichen Rechnungslegungsvorschriften buchen Sie dann doppelt im SAP. Eine Buchung erfolgt nach dem HGB und eine weitere nach dem IFRS. Hierbei gibt es die Möglichkeit eine vollständige Buchung oder eine Deltabuchung vorzunehmen. Bei der vollständigen Buchung erfolgen die Buchungen nach den jeweiligen Rechnungslegungsvorschriften. Wohingegen die Deltabuchung die Unterschiede zwischen den beiden Werten vornimmt:

| Beispiel: In der Anlagenbuchhaltung buchen Sie für den Monat Dezember eine Abschreibung: |

|

| Laut HGB Vorschriften | 400,00 € |

| Laut IFRS Vorschriften | 600,00 € |

| Bei einer vollständigen Buchung | |

| Abschreibungsaufwand nach HGB | 400,00 € |

| Wertberichtigung nach HGB | 400,00 € – |

| Abschreibungsaufwand nach IFRS | 600,00 € |

| Wertberichtigung nach IFRS | 600,00 € – |

| Bei Verwendung der Deltabuchung | |

| Abschreibungsaufwand nach HGB | 400,00 € |

| Wertberichtigung nach HGB | 400,00 € – |

| Abschreibungsaufwand nach IFRS | 200,00 € |

| Wertberichtigung nach IFRS | 200,00 € – |

Die Nachteil der Deltabuchung liegt dabei auf der Hand. Die Nachvollziehbarkeit bei der vollständigen Buchung ist wesentlich höher. Außerdem ist das Verfahren durchgängig in allen Komponenten anwendbar und auch bei einer Revision ist es wesentlich sicherer.

Kontenlösung-SAP-Beispiel für unterschiedliche Rechnungslegungsvorschriften

Ledger-Lösung

Sie können über die Ledger-Lösung mit einem führenden Ledger und mehreren nicht-führenden Ledgern verschiedene Rechnungslegungsvorschriften abbilden. Je Mandant gibt es genau einen führenden Ledger. Diese Daten werden standardmäßig auch ins Controlling gebucht. Zusätzlich können noch mehrere nicht-führende Ledger angelegt werden.

Beim Buchen können Sie entscheiden, ob Sie in ein Ledger oder in mehrere Ledger buchen. Oftmals kommt es vor, dass die Buchungen bei den unterschiedlichen Rechnungslegungsvorschriften identisch sind. Um die Belege gleichzeitige in mehrere Ledger fortzuschreiben, können die Ledger in Ledger-Gruppen zusammengefasst werden.

Lassen sie das Feld Ledger-Gruppe leer, wird die Buchung in allen Büchern fortgeschrieben. Tragen Sie eine Ledger-Gruppe ein, erfolgt die Buchung nur in die definierte Gruppe. Für Abschlussarbeiten müssen Sie die Customizing Einstellungen setzen. Anhand dieser erkennt das System welche Werte in welchen Ledgern fortzuschreiben sind.

Vor- und Nachteile der Lösungen

Generell gibt es keine Lösung, welche für alle empfohlen wird. Jedoch müssen Sie sich für eine Lösung am Anfang entscheiden und dahin gehend die Customizing-Einstellungen setzen. Für die Ledger-Lösung sprechen folgende Vorteile und Nachteile:

Vorteile:

- Für jede Rechnungslegungsvorschrift führen Sie ein separates Ledger

- Sie benötigen weniger Konten gegenüber der Kontenlösung

- Im Standardreporting stehen Ihnen führende und nicht-führende Ledger zur Verfügung

- Die Anzahl der Sachkonten ist überschaubar

- In einem Buchungskreis können Sie mit mehreren Geschäftsjahresvarianten arbeiten

Nachteile:

- Der Speicherplatzverbrauch steigt bei mehreren Ledgern

- Nur der führende Ledger gibt die Werte der Kostenarten an das Controlling weiter