Für die Einführung des „Neuen Hauptbuchs“ im SAP gibt es mehrere Gründe. Neue Verordnungen (Basel II, EU Verordnung Nr. 1606/2002) zwingen Unternehmen dazu ihre Bilanzen nicht nur nach nationalen Standards auszurichten. Eine Bilanzierung nach internationalen Rechnungslegungsvorschriften (IAS, IFRS) wird immer wichtiger. Auch der stärkeren Verbreitung des Umsatzkostenverfahrens wird Rechnung getragen.

Zwar ist es im SAP R3 auch möglich Umsatzkostenverfahren nach IFRS abzubilden, jedoch müssen in der Regel hierfür weitere Komponenten eingesetzt werden (Profit-Center Rechnung EC-PCA,

SAP „Neues Hauptbuch“ Übersicht

Gemeinkostencontrolling CO-OM und evtl. das Umsatzkosten-Ledger), woraus eine redundante Datenhaltung resultiert, da die Belege im Hauptbuch und in dem oben genannten Modul erzeugt werden. Durch eine bessere Verknüpfung des externen mit dem internen Rechnungswesen, entfallen verschiedene Abstimmungen zum Periodenende.

Durch das „Neue Hauptbuch“ können viele Arbeiten beschleunigt und Datenredundanzen vermieden werden. Nachfolgend werden neue Funktionen im neuen Hauptbuch und deren Vorteile erläutert.

Profit Center

Generell ist der Sinn der Profit Center Rechnung im „Neuen Hauptbuch“ derselbe wie im klassischen und zwar das Unternehmen in ergebnisverantwortliche Teilbereiche zu gliedern. Der größte Unterschied ist, dass im klassischen Hauptbuch das Profit Center als Nebenbuch geführt wird, während es im „Neuen Hauptbuch“ im Hauptbuch steht. So wurde die Tabelle FAGLFLEXT um das Feld „Profit Center“ erweitert. Hierdurch ist es möglich, direkt aus dem Hauptbuch Analysen auf Profit Center Ebene zu tätigen, ohne eine Abstimmung zwischen Haupt- und Nebenbuch durchführen zu müssen. So können in der klassischen Profit Center Rechnung Forderungen und Verbindlichkeiten nicht in Echtzeit auf die einzelnen Profit Center aufgeteilt werden. Dieses muss mit einem speziellen Programm erfolgen. Im „Neuen Hauptbuch“ ist dieses nicht mehr notwendig, da über die Belegaufteilung beim Buchen bereits auf die Profit Center aufgeteilt werden kann.

Hieraus folgt auch, dass das Profit-Center im Hauptbuch der Revisionspflicht untersteht und es nicht nachträglich aktiviert bzw. deaktiviert werden kann (Siehe SAP-Hinweis: 891144).

Belegaufteilung

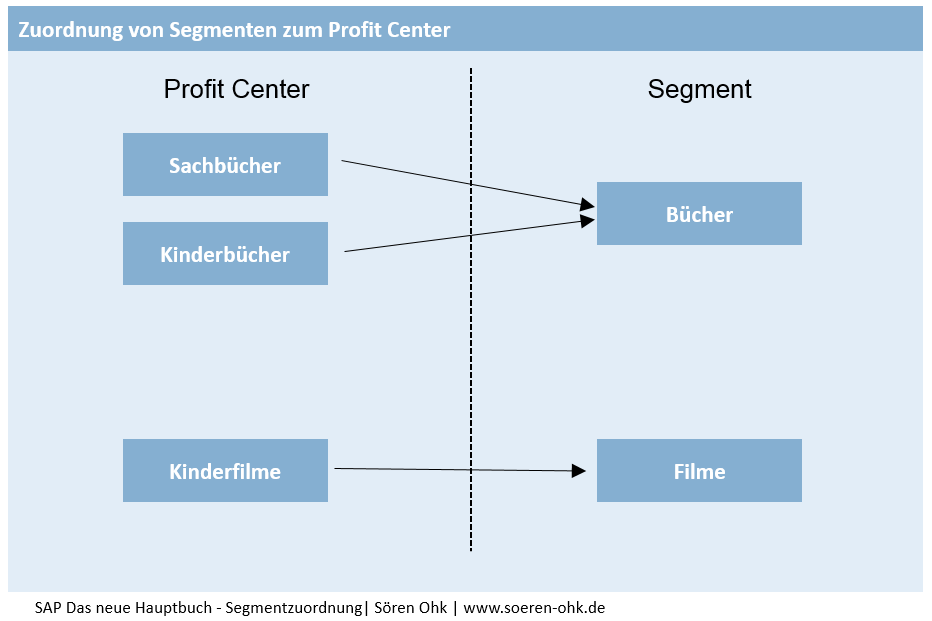

Zuordnungen der Segmente im „Neuen Hauptbuch“

Wie im letzten Abschnitt beschrieben, ist es über die Belegaufteilung möglich, einen Beleg beim Buchen bereits in unterschiedliche Profit Center zu buchen und somit unterschiedliche Auswertungen zu ermöglichen. Als Prämisse für die Belegaufteilung gilt, dass der operative Prozess durch den Online Split nicht gestört werden darf. Das bedeutet zum Beispiel, dass beim Buchen von Debitoren- / Kreditorenrechnungen der Kreditor / Debitor nur einmal eingegeben wird. Typische Merkmale für eine Belegaufteilung sind: Geschäftsbereich, Profit Center oder Segment. Das Segment ist ein neues Merkmal, welches mit dem „Neuen Hauptbuch“ eingeführt wurde, um Segmentberichte zu erstellen. Die Segmente werden im Customizing definiert (z.B. Filme, Bücher, etc.) und sind unabhängig von der Organisationseinheit bzw. dem Buchungskreis. Die Ableitung erfolgt im Allgemeinen über die Segmentzuordnung in den Profit Center Stammdaten. Wird kein Profit Center verwendet, können die Segmente auch abgeleitet werden, z.B. aus bestimmten Stammdatenfeldern. Die Zuordnung eines Segments zu einem Profit Center kann nicht ohne Weiteres rückgängig gemacht werden. Lediglich über die SE16n, aber auch nur, wenn das Profit Center noch nicht bebucht wurde. Beim Aufruf, nach einem Merkmal im Hauptbuch, wird nur der entsprechende Anteil des Posten wiedergegeben, währenddessen in der Kreditoreneinzelpostenliste weiterhin der komplette offene Posten steht. Der Einsatz von Segmenten eignet sich immer dann, wenn die Profit Center Struktur nicht die Struktur der Segmentberichterstattung darstellt.

Parallele Rechnungslegung (Kontenlösung und Ledger-Lösung)

Im neuen Hauptbuch gibt es zwei verschiedene Möglichkeiten unterschiedliche Rechnungslegungsvorschriften für Buchungen und Berichte zu berücksichtigen. Eine Möglichkeit ist die Kontenlösung, welche schon im klassischen Hauptbuch verwendet wird. Eine neue Möglichkeit ist die Ledger-Lösung mit einem führenden Ledger und mehreren nicht-führenden Ledgern, welche eine neue Funktionalität des „Neuen Hauptbuchs“ darstellt. Wichtig hierbei ist, dass darunter nicht die spezielle Ledger Lösung aus dem FI-SL zu verstehen ist. Sondern die Möglichkeit weitere Ledger im Hauptbuch anzulegen. Eine detaillierte Beschreibung bzgl. der Konten- und Ledger-Lösung ist in diesem Artikel zu finden.

Periodenabschluss: Fast Close

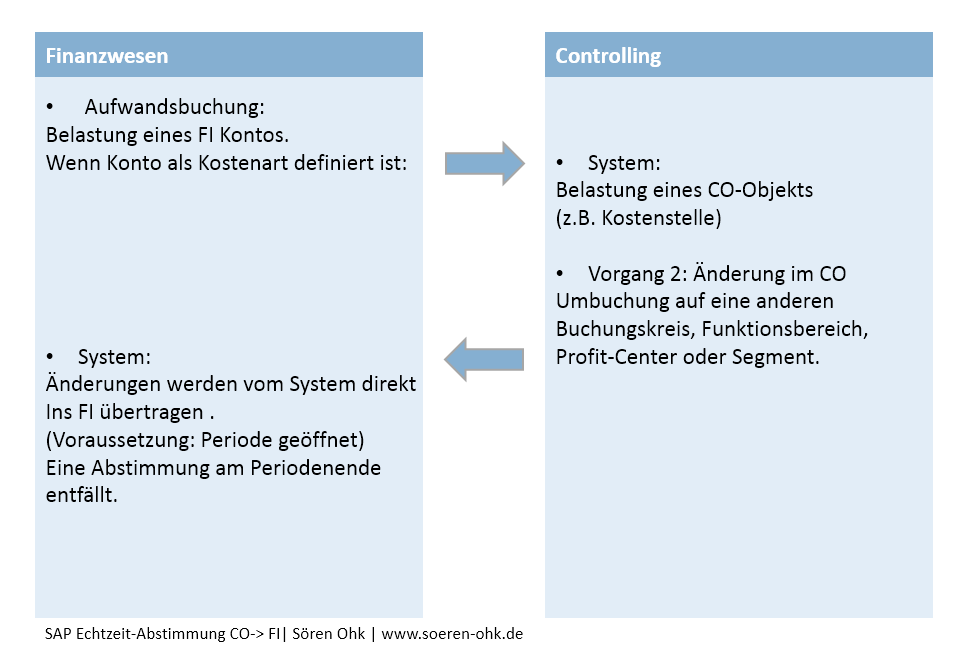

Im klassischen Hauptbuch mussten zum Periodenende oft Umbuchungen erfolgen, um das externe mit dem internen Rechnungswesen abzustimmen. So hatten auch Umbuchungen im Controlling erst zum Periodenende Auswirkungen auf das Umsatzkostenverfahren. Beispiel: Im SAP produziert jeder Geschäftsvorfall mehrere Belege. Bei einem Einkaufsbeleg z.B. für Büromöbel entsteht jeweils im FI und im CO ein Beleg. Diese Daten sind

SAP Neues Hauptbuch CO -> FI Integration

miteinander verknüpft, aber in jedem Modul als eigenständiger Beleg gesichert. Werden jetzt die Kosten im CO auf verschiedenen Kostenstellen verteilt, wird dieses nicht direkt ans FI weitergegeben. Diese Informationen aus der Kostenstellenrechnung werden in einem Abstimmungsledger zwischengespeichert. Zum Periodenende erfolgt dann eine Abstimmung mit dem FI. Im „Neuen Hauptbuch“ sind weiterhin zwei Belege vorhanden, jedoch kann ein Abstimmungsprotokoll aktiviert werden, welches in Echtzeit abfragt, ob der Beleg im Finanzwesen gebucht werden soll. Dieses führt zu einer Echtzeitintegration beim: Buchungskreis, Funktionsbereich, Profit Center und Segment. Hierfür müssen keine Arbeiten mehr beim Periodenabschluss durchgeführt werden.

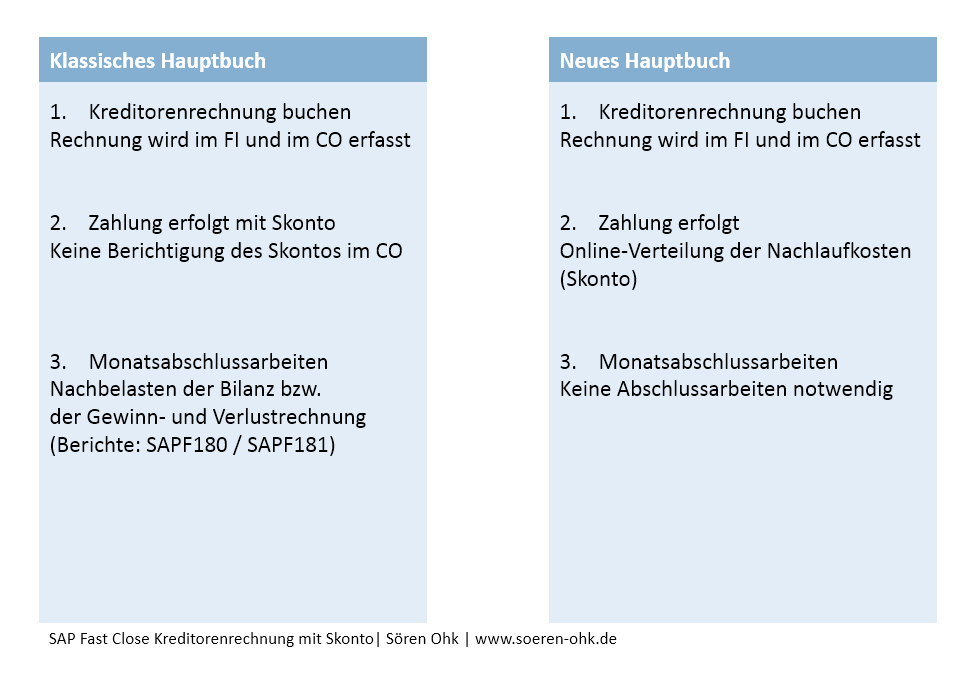

Ein weiteres Beispiel sind die Nachlaufkosten, welche entstehen, wenn der ursprüngliche Rechnungsbetrag dem Unternehmen nicht in vollständiger Höhe zufließt, z.B. durch Skontoabzüge. Bei einer Ausgangsrechnung von 1190 Euro entfallen in Deutschland 190 Euro an Steuern (19 %). Der Erlös von 1000 Euro wird im FI gebucht und in der Regel auch in der Erfolgsrechnung im CO verwendet. Wenn der Kunde mit 3 % Skonto zahlt, wird der Erlös um 30 Euro vermindert, welches auch im CO angepasst werden muss. Im klassischen Hauptbuch erfolgte das bisher nicht in Echtzeit, sondern mit einer Ausgleichsbuchung am Periodenende (Nachbelastung der Bilanz bzw. Gewinn- und Verlustrechnung). Im „Neuen Hauptbuch“ ist die Online Verteilung der Nachlaufkosten mit der Belegaufteilung verknüpft. So beinhaltet der Originalbeleg Informationen, wie bei einem eventuellen

SAP „Neues Hauptbuch“ Nachlaufkosten (Skonto)

Skontoabzug eine Minderung der CO-Objekte vorzunehmen ist. Ähnlich ist es mit dem Kauf von aktivierungspflichtigen Anlagegütern, wobei im klassischen Hauptbuch Skonto nicht direkt berücksichtigt wird und auch erst eine Anpassung durch Korrekturbuchungen beim Periodenende erfolgt.

Der Fast Close ersetzt viele Abstimmbuchungen zum Periodenende. Allerdings kann das Controlling nur in offenen Perioden der Buchhaltung buchen. Ist die Periode nicht geöffnet, wird der Beleg nicht übergeleitet. Deswegen müssen die offenen Vorgänge immer überprüft werden. Durch den Fast Close werden die Abschlussarbeiten wesentlich beschleunigt.

Fazit

Internes und externes Rechnungswesen wachsen im „Neuen Hauptbuch“ immer mehr zusammen. Funktionen wie die Belegaufteilung und der Fast Close beim Periodenabschluss beschleunigen das Arbeiten im System. Auch ist durch das neue Merkmal „Segment“ ein detaillierteres Reporting möglich, welches auch überarbeitet wurde und neue Möglichkeiten bietet.

Super Erklärung, bis auf folgende Beispiel:

„Ein weiteres Beispiel sind die Nachlaufkosten, welche entstehen, wenn der ursprüngliche Rechnungsbetrag dem Unternehmen nicht in vollständiger Höhe zufließt, z.B. durch Skontoabzüge. Bei einer Ausgangsrechnung von 1190 Euro entfallen in Deutschland 190 Euro an Steuern (19 %). Der Erlös von 1000 Euro wird im FI gebucht und in der Regel auch in der Erfolgsrechnung im CO verwendet. Wenn der Kunde mit 3 % Skonto zahlt, wird der Erlös um 3 Euro vermindert, welches auch im CO angepasst werden muss.“

sorry aber von 1000 € 1% = 10€ also 3 % = 30 €.

Vielen Dank

Fr. D’Ippolito

Danke für den Hinweis. Natürlich sind es 30. leider überlesen.